ჩრდილოეთის უმეტეს ნაწილში თოვლის მოსვლის გამო, ბაზრის ბოლოდროინდელი დახურვის გამო, ტემპერატურა გაცივდა და ქარხნის ახალი კოლექცია ზეწოლის ქვეშ მოექცა, ამ რაუნდის შემცირების ფასი თანდათან იზრდება, ხოლო ადგილობრივი საჰაერო და მთავარი საწარმოების ავტოსადგომის მიწოდება, როგორც ჩანს, ბაზარს აღმავლობის გარკვეულ სტიმულს არ აძლევს, ხოლო ქვედა დინების ინდუსტრია მუდმივად ინარჩუნებს ბაზრის ფასს და ბაზრის ფსკერი თანდათან ფსკერს ქვემოთ ეშვება. სუსტი მიწოდებისა და მოთხოვნის პირობებში, ქარხნებმა და ვაჭრებმაც დაიწყეს თამაშის თამაში.

19 დეკემბრამდე, შიდა შარდოვანას საწარმოები ზეწოლის ქვეშ იყვნენ მოლაპარაკების ფასის შესამცირებლად, ფასის შემცირება უფრო დიდი იყო ქვედა დინებაზე და ტრეიდერები უფრო მეტ ძალისხმევას იზიდავდნენ შესყიდვებისთვის, რომელთაგან ჰენანის საწარმოების ქარხნული ტრანზაქციის ფასი დაახლოებით 2350-2380 იუანი/ტონაა, ლინის ბაზარზე ტრანზაქციის ფასი დაახლოებით 2440-2450 იუანი/ტონაა, მეინსტრიმ რეგიონულ ტრანზაქციებს აშკარა დადებითი მხარეები აქვს, მოკლევადიანი ქვედა მხარდაჭერა თანდათან გამოჩნდა, ბაზარს შეუძლია წარმატებით გატეხოს ყინული?

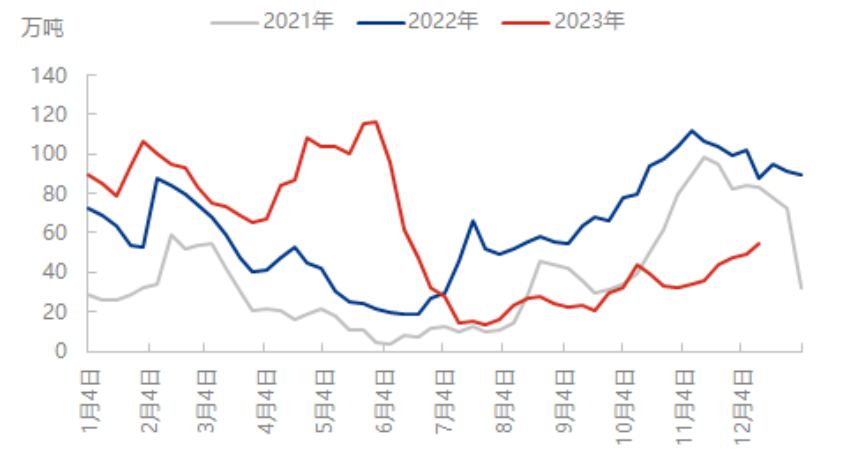

დამონტაჟებული პარკირების მიწოდება შემცირებულია, მოთხოვნა კი უცვლელია

ადრეული გაზის საწარმოების ტექნიკური მომსახურების გეგმის თანდათანობითი დაშვების პირობებში, Nissan-ის დიდი ხნის ნანატრი შემცირება საბოლოოდ შესრულდა. 19 დეკემბრის მონაცემებით, შარდოვანას ინდუსტრიის დღიური წარმოება 161,800 ტონას შეადგენდა, რაც წინა სამუშაო დღესთან შედარებით 0.68 მილიონი ტონით ნაკლებია და გასული წლის ანალოგიურ პერიოდთან შედარებით 14,800 ტონით მეტია. მიუხედავად იმისა, რომ მიწოდების შემცირებამ მოკლე დროში შეამსუბუქა ბაზრის დაძაბულობა, ამ დროისთვის ფასების მხარდაჭერის ძალაზე აშკარა გავლენა არ არის. პირველ რიგში, მიუხედავად იმისა, რომ მიწოდება ამ დროისთვის შემცირდა, ის გასულ წელთან შედარებით კვლავ მაღალ დონეზეა და მეორეც, გაზის მთავარი საწარმოების ტექნიკური მომსახურების სიახლეების ადრეული გამოქვეყნების გამო, ინდუსტრიამ წინასწარ აითვისა დადებითი ზრდის წერტილი, ამიტომ ბაზარი კვლავ შედარებით ფრთხილია. მიუხედავად იმისა, რომ რთული სასუქების საწარმოები ამჟამად წარმოების სეზონზე არიან, ხარჯებისა და ერთჯერადი ზეწოლის გამო წარმოების გეგმის ფარგლებში შემცირება დაიწყო, ზოგიერთმა რეგიონულმა რთული სასუქების ქარხანამ დაიწყო პარკირების გეგმების განხორციელება, ეტაპობრივი შევსება ძირითადად მხოლოდ მოთხოვნილებაზეა დაფუძნებული, მოთხოვნის შესრულების მხარდაჭერა რთულია, ფასები კვლავ იზრდება.

მიუხედავად იმისა, რომ მარაგი დაგროვდა, მთლიანი მიწოდება კონტროლირებადია.

ბოლო პერიოდის მარაგების მონაცემები აჩვენებს, რომ მიმდინარე შიდა შარდოვანას საწარმოს მარაგს აქვს ნელი ზრდის ტენდენცია, მაგრამ რადგან ქვედა დინების მარაგი და სოციალური მარაგი შედარებით დაბალია, ამიტომ, როდესაც ქარხანა ზრდის ფასს, მარაგების გადატანა იწყებს დაჩქარებას. მაგალითად, ბაზრის ამ ტალღის ტენდენცია, რომელიც წინა დღეებში წვიმიან და თოვლიან ამინდზე იყო დამოკიდებული, ჩრდილოეთ რეგიონების უმეტესობაში ქარხნების ნაკადი არასაკმარისია და მარაგები ზრდის ტენდენციას აჩვენებს, მაგრამ ფასების მკვეთრმა ვარდნამ მეტი ყურადღება მიიპყრო ქვედა დინების შესყიდვებზე და ასევე გარკვეულწილად შეამცირა ქარხნის მარაგების ზრდაზე ზეწოლა და მიმდინარე მარაგი ჯერ კიდევ დაბალ დონეზეა გასული წლის ანალოგიურ პერიოდთან შედარებით.

საერთო ჯამში, მიუხედავად იმისა, რომ ფასების შემცირება გაიზარდა, ინდუსტრიის მყიდველობითი ინტერესი გარკვეულწილად გაიზარდა, მაგრამ შესყიდვის ფასების უმეტესობა დაბალია და მაღალი ფასების წინააღმდეგობა კვლავ არსებობს. მოკლევადიან პერსპექტივაში, ახალი ქარხნული შეკვეთების ზეწოლა იზრდება, თუმცა ფასების შემცირება შეზღუდულია განვითარების მხარდაჭერით, მაგრამ ბაზარს არ აქვს თვალყურის დევნების გაგრძელების უნარი და ზოგიერთი დაბალი ფასი თანდათან იზრდება და ბაზარზე ჩიხის მეტი ნიშანია, სანამ აშკარა კარგი ამბები არ იქნება.

გამოქვეყნების დრო: 2023 წლის 22 დეკემბერი